参加高新技术企业研发费用归集与管理培训心得体会

为全面加强公司科技研发工作者对国家高新技术企业相关政策的了解和认知,有效提升公司自主研发创新管理能力,逐步推动自主研发管理趋于“标准化”。近期,公司组织了“高新技术企业研发费用归集与管理”专题培训会。财务、研发、生产、行政等中心、部门参与科技研发的管理领导和科技研发实施者参会。

此次培训围绕研发费用的政策解读、实务操作及风险防范展开,内容详实且贴近企业实际需求。通过学习,我对高企研发费用的规范化管理有了更深刻的理解,同时也认识到自身工作中的不足。现将心得体会总结如下:

理论学习:从模糊到清晰

培训前,大家对研发费用归集的认识停留在“按比例归集成本”的层面,对政策细节和操作规范缺乏系统性认知。通过专家的解读,我明确了以下几点:

1. 政策核心:研发费用的归集不仅是财务问题,更是企业享受税收优惠(如加计扣除)、维持高企资质的关键支撑。

2. 归集口径:理清了“会计口径”“高新口径”“加计扣除口径”三者的差异,尤其是人员人工费用、直接投入费用等八大类费用的具体范围。

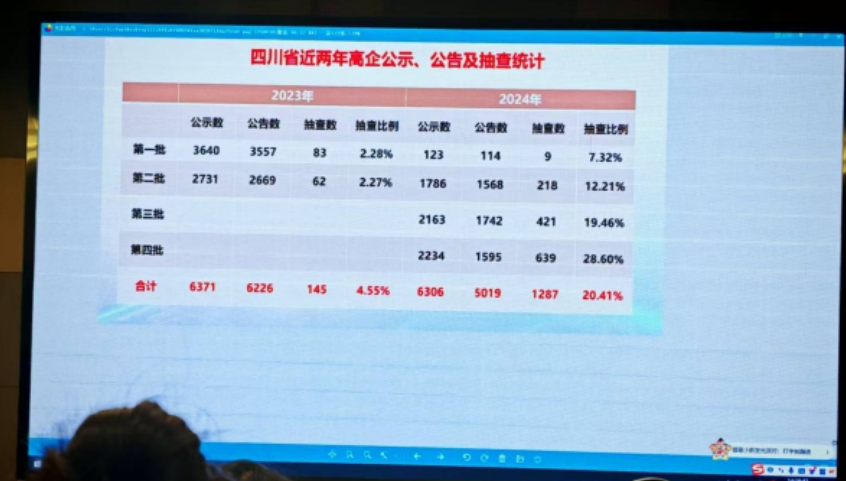

3. 政策动态:近年来国家对研发费用的支持力度不断加大,但监管也日趋严格。例如,2024年新规强调研发活动与知识产权的关联性,这对企业研发立项的规范性提出了更高要求。

实务启发:从孤立到协同

过去,大家都误认为研发费用管理仅是财务部门的职责。专家在培训中的案例分享让大家意识到,这是一项需要跨部门协作的系统工程:

1. 研发中心:需完善立项文件、工时记录、阶段性成果等资料,确保研发活动的可追溯性(从技术到生产全系统)。

2. 财务部门:需建立专账管理,区分生产与研发支出,避免费用归集“一刀切”。

3. 人力部门:需配合统计研发人员名单及工时分配,规避人工费用分摊不合理导致的审计风险。

未来应推动建立研发、财务、人力三部门的定期沟通机制,通过信息化工具实现数据共享,提升管理效率。

风险警示:从粗放到精细

培训中列举的多起高企资格被取消的案例令我印象深刻,主要风险点包括:

资料缺失:如立项报告不完整、研发日志记录不规范;

费用混同:将非研发人员工资、普通生产设备折旧计入研发费用;

逻辑矛盾:如研发成果未形成知识产权,或知识产权与主营业务关联性弱。

改进方向:建议公司引入第三方专业机构进行年度合规性审查,提前排查风险,同时加强内部培训,确保各部门理解政策红线。

此次培训让我深刻体会到,研发费用管理是企业科技创新能力的“晴雨表”,更是合规经营的“生命线”。作为财务人员,我需要跳出传统核算思维,主动参与研发全过程管理,成为业务与政策之间的“桥梁”。下一步,我将结合公司实际情况,协助完善研发费用管理制度,推动建立数字化管理平台,为企业的可持续发展贡献专业力量。

扫一扫关注微信公众号

扫一扫关注微信公众号 扫一扫访问抖音号

扫一扫访问抖音号